发布日期:2025-01-11 14:52 点击次数:160

1.比亚迪第四季度业绩预期怎么样?

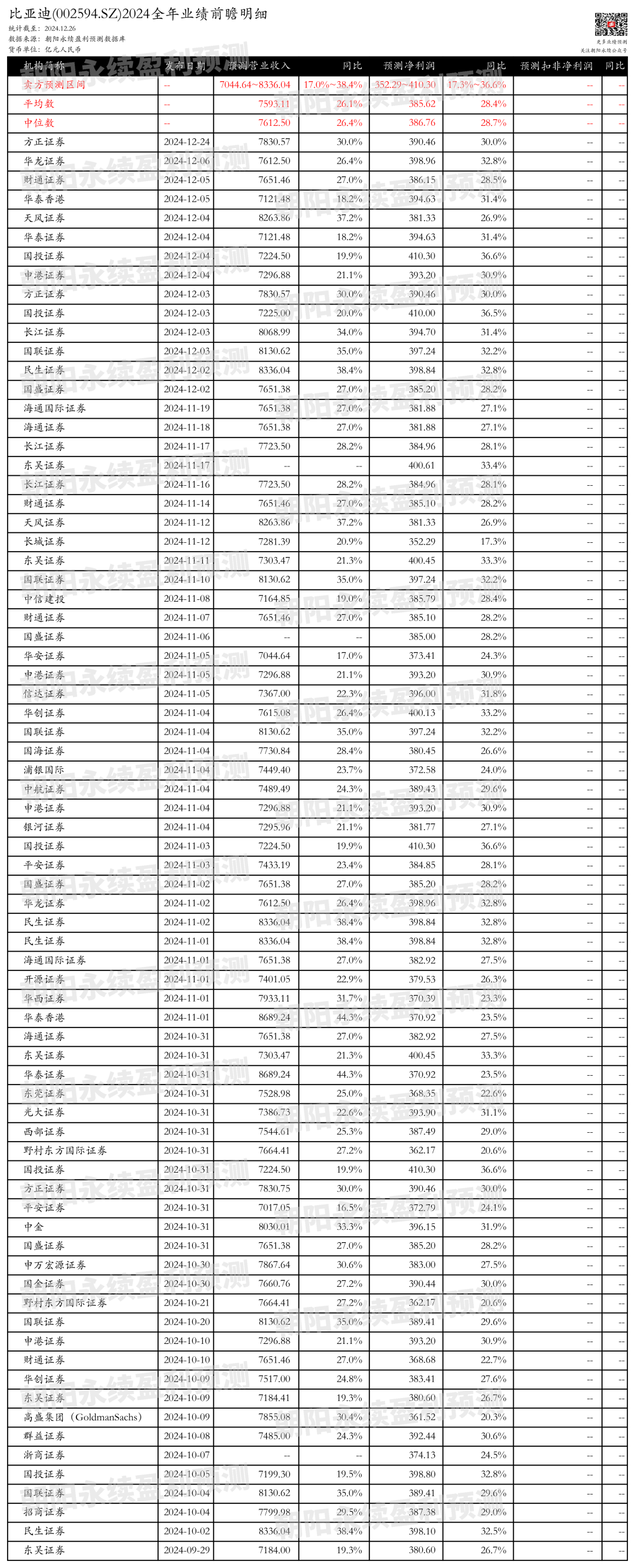

截止2024年12月26日,根据朝阳永续季度业绩前瞻数据:

预测营业收入2022.13~3313.53亿元,同比增长12.3%~84.0%;预测净利润99.91~157.92亿元,同比增长15.2%~82.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

FDA生物制品评估和研究中心主任彼得·马克斯博士在一份声明中说:“鉴于之前接触新冠病毒和接种疫苗的人群免疫力下降,我们强烈建议那些有资格的人考虑接种更新的新冠疫苗,以提供更好的保护,抵御目前流行的变异株。”

今晚,美联储主席鲍威尔的讲话备受关注,因为市场对美国经济前景的担忧日益加剧。随着美国劳动力市场表现疲软,尤其是失业率意外攀升至4.3%,达到2021年10月以来的最高水平,7月份仅新增11.4万就业岗位,这些令人担忧的信号让投资者和经济学家对美联储短期降息的预期不断增加。

2.比亚迪最新卖方观点

开源证券认为:比亚迪2024年三季报显示,公司营收和归母净利润均创新高,分别同比增长18.9%和18.1%。第三季度营收和归母净利润同环比增长显著,销售和研发费用率提升,与新品上市和智能化领域投入增加有关。公司DM5.0技术带来规模效应和技术溢价,Q3销量创新高,单车均价和净利润环比提升。比亚迪在新能源领域龙头地位稳固,DM5.0技术优势明显,海外市场和高端品牌发展迅速,智能化领域突破可期。

分业务来说:

1) DM5.0技术:Q3新车型秦L/海豹06/宋L_DMi销量分别达14.1/12.3/6.0万辆,带来规模红利,盈利能力改善。

2) 高端品牌发展:比亚迪加速推动高端品牌发展,智能化领域通过自研和合作快速推进,方程豹与华为ADS3.0合作,自研方面依托团队规模及车队规模优势快速突破。

3) 海外市场布局:比亚迪加速进入全球更多市场,引入插混车型等丰富产品矩阵,海外产能规划超百万台,增长空间广阔。

银河证券认为:比亚迪在2024年前三季度展现出强劲的市场表现,特别是在DM5新品车型的推动下,单车均价和毛利率均实现环比增长。公司通过持续推出价格更具竞争力的车型改款,成功提升了市场份额和盈利能力。尽管研发和销售投入的增加对冲了部分毛利率上涨的影响,但单车利润仍实现了环比增长。比亚迪的海外销量增长和高端品牌放量进一步提升了公司品牌形象,预计未来随着新平台车型的推出,公司将继续巩固市场龙头地位。国内外新产能的同步推进,将有助于比亚迪稳固其市场竞争优势。管理层对公司未来发展的信心也体现在对公司股票的增持上。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)理财杠杆

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP